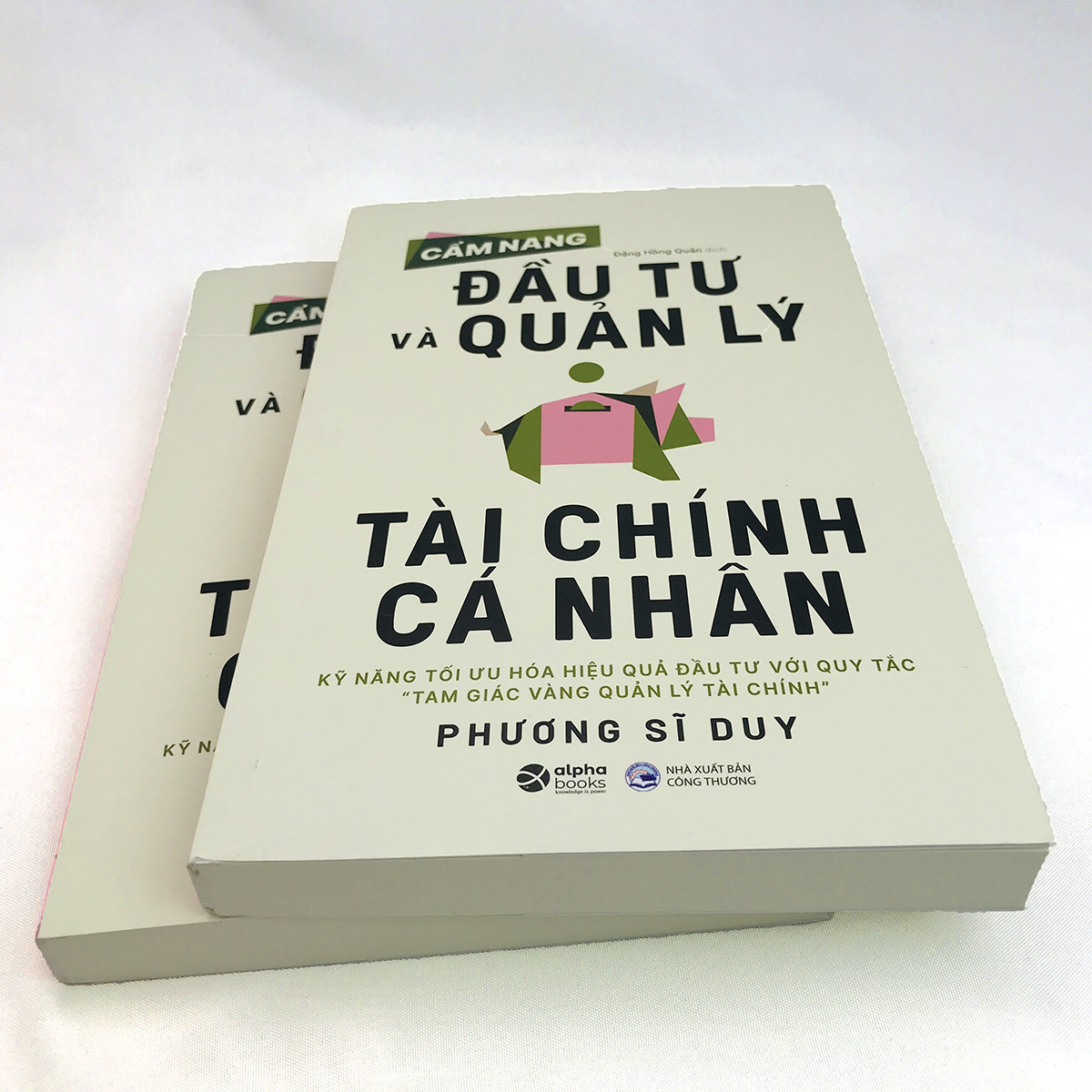

Trạm Đọc| Cẩm Nang Đầu Tư Và Quản Lý Tài Chính Cá Nhân

CẨM NANG ĐẦU TƯ VÀ QUẢN LÝ TÀI CHÍNH CÁ NHÂN Kỹ năng tối ưu hóa hiệu quả đầu tư với quy tắc “Tam giác vàng quản lý tài chính” "Tam giác vàng quản lý tài chính" nghĩa là chi phí sinh hoạt chung chiếm 60% thu nhập hàng năm, tiết kiệm và đầu tư quản lý tài chính chiếm 30

Trạm đọc

@tram-docĐánh giá

Theo Dõi

Nhận xét

CẨM NANG ĐẦU TƯ VÀ QUẢN LÝ TÀI CHÍNH CÁ NHÂN Kỹ năng tối ưu hóa hiệu quả đầu tư với quy tắc “Tam giác vàng quản lý tài chính” "Tam giác vàng quản lý tài chính" nghĩa là chi phí sinh hoạt chung chiếm 60% thu nhập hàng năm, tiết kiệm và đầu tư quản lý tài chính chiếm 30%, và quản lý rủi ro chiếm 10%. Nói cách khác, việc dùng ít nhất 40% thu nhập mỗi năm để dành cho kế hoạch đầu tư, quản lý tài chính và bảo hiểm có thể giúp bạn và gia đình từng bước tạo dựng cuộc sống ổn định và giàu có.Tinh thần thực sự của kế hoạch tài chính nằm ở chỗ từng bước đạt được các mục tiêu và nhu cầu tài chính trong mọi giai đoạn của cuộc đời, và cuối cùng là đạt được cuộc sống hạnh phúc và sung túc. Do đó, dù đang ở giai đoạn nào của cuộc đời, bạn cũng phải chú ý đến việc lập kế hoạch tài chính. * Các đoạn hay trong sách: 1. Mặc dù không ít người mơ ước làm giàu chỉ sau một đêm, nhưng trừ khi trúng số hoặc nhận được một cục tiền từ trên trời rơi xuống, nếu không thì chúng ta buộc phải dựa vào việc thiết lập kế hoạch quản lý tài chính mới có thể thoát nghèo làm giàu, từ đó đạt được mục đích cuối cùng là tự do tài chính. Tuy nhiên, để học được cách lập kế hoạch tài chính, trước tiên chúng ta cần phân biệt sự khác nhau cơ bản giữa đầu cơ, đầu tư và quản lý tài chính. Nói một cách đơn giản, đầu cơ là việc sử dụng các nghiệp vụ ngắn hạn để kiếm lợi nhuận chênh lệch, nhưng các nghiệp vụ này thường chỉ tạo ra lợi nhuận ngắn hạn chứ không thể thu được lợi nhuận lâu dài và ổn định. Đầu tư là việc góp vốn nhằm mục đích thu được lợi nhuận tương đối hoặc thu nhập dòng tiền ổn định thông qua việc nắm giữ trong khoảng thời gian trung và dài hạn. Đối với quản lý tài chính, chúng ta cần dành cả đời để liên tục lặp lại quy trình chu kỳ sau cho các mục tiêu cuộc sống khác nhau: thiết lập ↓ kế hoạch ↓ thực hiện ↓ xem xét ↓ điều chỉnh. Có câu tục ngữ rằng: “Bạn không để tâm đến tiền bạc, tiền bạc cũng sẽ không để tâm đến bạn.” Nó cho thấy tầm quan trọng của việc lập kế hoạch tài chính đối với cuộc sống là điều rất đỗi hiển nhiên. Nhưng nếu đầu óc chỉ nghĩ đến đầu tư mà hành vi lại là đầu cơ thì chúng ta rất dễ sa vào cái bẫy của ham muốn làm giàu nhanh chóng, bỏ qua tầm quan trọng của việc phân bổ tài sản và kiểm soát rủi ro. Một lầm tưởng phổ biến khác là: “Sau khi tôi có tiền, tôi sẽ học cách lập kế hoạch tài chính.” Thực tế thì ngược lại, phải là “Sau khi bắt đầu lập kế hoạch tài chính, tôi sẽ có rất nhiều tiền.” Cũng giống như những người giảm cân bắt đầu ăn kiêng và tập thể dục, họ sẽ dần đạt được mục tiêu giảm cân, họ không nói: “Chờ sau khi giảm được năm ký rồi, tôi sẽ bắt đầu ăn kiêng và tập thể dục.” Vì vậy, nếu là một người trẻ tuổi mới bước chân vào môi trường công sở, khi nhận được tháng lương đầu tiên, bạn có thể ngay lập tức bắt đầu lập kế hoạch tài chính. Ngoài ra, lập kế hoạch tài chính không chỉ là mua cổ phiếu, quỹ tài chính hoặc bảo hiểm như mọi người nghĩ, cũng tuyệt đối không phải là để theo đuổi mục tiêu càng nhiều tiền càng tốt. Tinh thần thực sự của kế hoạch tài chính nằm ở chỗ từng bước đạt được các mục tiêu và nhu cầu tài chính trong mọi giai đoạn của cuộc đời, và cuối cùng là đạt được cuộc sống hạnh phúc và sung túc. Do đó, dù đang ở giai đoạn nào của cuộc đời, bạn cũng phải chú ý đến việc lập kế hoạch tài chính. Sau cuộc thảo luận trên, tôi tin rằng mọi người sẽ nhận ra một điều rõ ràng là cho dù kiếm tiền (thu nhập từ công việc hay đầu tư), tiêu tiền (chi phí sinh hoạt), tích lũy tiền (tài sản), vay tiền (nợ), tiết kiệm tiền (tiết kiệm thuế) và bảo vệ tiền (bảo hiểm và tín chấp)… đó đều chỉ là một phần của kế hoạch tài chính. Ngoài ra, nắm vững dòng tiền và phân bổ tài sản cũng là một phần rất đỗi quan trọng trong việc lập kế hoạch tài chính. 2. Cuốn sách best-seller Cha giàu, cha nghèo đề cập rằng nếu coi tiết kiệm và đầu tư là các khoản mục chi tiêu và thực hiện chúng một cách có kỷ luật, chúng ta sẽ có cơ hội tích lũy được hũ vàng đầu tiên trong tương lai. Nói cách khác, khi nhận được lương, trước tiên bạn nên trích ra số tiền dự định tiết kiệm và đầu tư, rồi "chi trả" vào tài khoản tiết kiệm và đầu tư cá nhân, số tiền còn lại có thể sử dụng một cách tự do, như vậy chi phí hàng tháng của bạn sẽ không rơi vào tình trạng thấu chi.Khái niệm này còn được gọi là “công thức tiết kiệm tiền của người giàu”: Thu nhập - (tiết kiệm + đầu tư) = Chi tiêu. Khi chuẩn bị trước ngân sách cho số tiền tiết kiệm và đầu tư hàng tháng, sau đó kiểm soát các khoản chi tiêu hàng ngày, bạn có thể tạo dựng cho bản thân và gia đình thói quen chi tiêu và lập ngân sách một cách hiệu quả, phù hợp với hiện trạng. 3. "Các khoản nợ tốt mang lại cho chúng ta thu nhập, dòng tiền và các khoản khấu trừ thuế; còn nợ xấu sẽ khiến chúng ta rơi xuống vực thẳm tài chính." 4. tiết kiệm và đầu tư phải được coi như một khoản chi tiêu cố định, như vậy thì chúng ta mới có cơ hội tích lũy được “hũ vàng” đầu tiên trong tương lai. David Bach, tác giả cuốn sách Các triệu phú tự động, cũng tin rằng chỉ bằng cách coi tiết kiệm là chi phí cố định, chúng ta mới có thể tích lũy tài sản theo kiểu “nước chảy đá mòn”, “mưa dầm thấm lâu”. Vì vậy, thói quen “tiết kiệm và đầu tư mang tính cố định” nên được phát triển để thay thế quan niệm cũ "thu nhập-chi tiêu-tiết kiệm". 5. Cái gọi là "Tam giác vàng quản lý tài chính" có nghĩa là chi phí sinh hoạt chung chiếm 60% thu nhập hàng năm, tiết kiệm và đầu tư quản lý tài chính chiếm 30%, và quản lý rủi ro chiếm 10%. Nói cách khác, việc dùng ít nhất 40% thu nhập mỗi năm để dành cho kế hoạch đầu tư, quản lý tài chính và bảo hiểm có thể giúp bạn và gia đình từng bước tạo dựng cuộc sống ổn định và giàu có. 6. Do tính bất định trên thị trường đầu tư là hết sức phức tạp, việc hớt hải chạy theo đà tăng-giảm của các sản phẩm tài chính một cách mù quáng có thể dẫn đến kết quả vô ích hoặc thậm chí là thua lỗ nghiêm trọng. Do đó, đối với tầng lớp nhân viên văn phòng, đầu tư chia theo đợt sẽ tốt hơn đầu tư đơn lẻ, đầu tư với hạn mức cố định và thường xuyên, cùng với đầu tư trung và dài hạn sẽ có lợi hơn đầu tư mua ra-bán vào ngắn hạn. Chỉ cần bạn thực hiện việc phân bổ tài sản một cách ổn thỏa từ trước, phần còn lại hãy để thời gian và lãi suất kép phát huy tác dụng của chúng. 7. Với sự ra đời của kỷ nguyên quản lý tài chính toàn dân, ngày càng có nhiều người coi việc quản lý tài sản là mục tiêu chính trong cuộc sống, mong rằng một ngày nào đó có thể đạt được mục tiêu tự do tài chính và tự do thời gian, tận hưởng cuộc sống đủ đầy, dư dả. Tuy nhiên, việc tích lũy của cải không phụ thuộc vào thu nhập của một cá nhân là bao nhiêu mà nằm ở việc quản lý tài sản một cách hiệu quả. Vì vậy, lập kế hoạch tài chính có thể nói là điều tối quan trọng trong cuộc đời, tầm quan trọng của nó không kém gì việc thành gia lập nghiệp. Về tác giả: Chuyên gia quản lý tài chính cao cấp của Đài Loan, từng làm việc tại tập đoàn kiểm toán Deloitte & Touche, giảng viên của chương trình Chứng chỉ chuyên gia Hoạch định tài chính (CFP) trực thuộc Viện Nghiên cứu và Đào tạo Tài chính Đài Loan, hơn 20 năm kinh nghiệm hoạt động trong lĩnh vực tư vấn đầu tư và quản lý tài chính.Giá sản phẩm trên Tiki đã bao gồm thuế theo luật hiện hành. Bên cạnh đó, tuỳ vào loại sản phẩm, hình thức và địa chỉ giao hàng mà có thể phát sinh thêm chi phí khác như phí vận chuyển, phụ phí hàng cồng kềnh, thuế nhập khẩu (đối với đơn hàng giao từ nước ngoài có giá trị trên 1 triệu đồng).....

Công ty phát hành

Alphabooks

Ngày xuất bản

2023-11-01 15:02:06

Loại bìa

Bìa mềm

Nhà xuất bản

Nhà Xuất Bản Công Thương

Sản Phẩm Tương Tự

Sách Lý thuyết - Thực hành - Giải pháp Kế toán và Thuế trong doanh nghiệp nhỏ và vừa

243.100₫

The Bitcoin Standard - Quá Khứ Biến Động, Hiện Tại Bùng Nổ, Tương Lai Đột Phá

154.000₫

Đã bán 236

Sản Phẩm Liên Quan

Combo Trọn Bộ Sách PoMath - Toán Tư Duy Cho Trẻ Em 4-6 Tuổi (6 cuốn)

386.100₫

Đã bán 12